Sommaire

On lit régulièrement que la France serait « championne des prélèvements obligatoires ».

Mais sait-on réellement ce que mesure cet indicateur, et surtout ce qu’il ne mesure pas ?

Un indicateur comptable, pas une mesure du partage de la richesse

Selon Vie publique, les prélèvements obligatoires regroupent les impôts et les cotisations sociales effectivement perçus par les administrations publiques et les institutions européennes.

En 2023, ils ont représenté environ 88 % des recettes publiques.

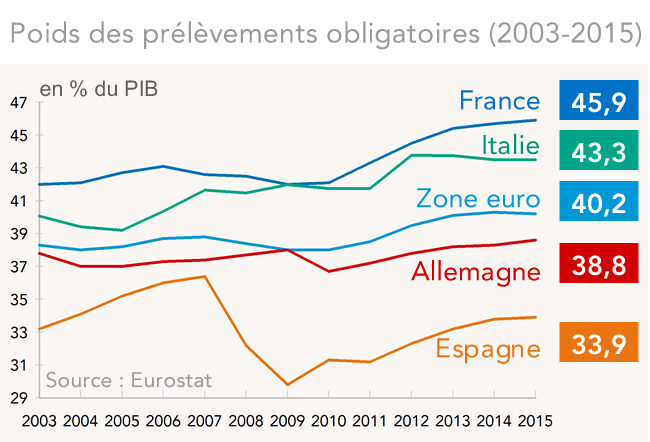

Selon Eurostat, le taux de prélèvements obligatoires de la France s’établissait à 45,3 % en 2024, plaçant le pays au deuxième rang de l’Union européenne, derrière le Danemark.

À l’inverse, la Suisse apparaît parmi les pays les moins élevés, autour de 27,8 %.

Présentées ainsi, ces comparaisons suggèrent une évidence trompeuse : la France « prélèverait trop », la Suisse « peu ».

C’est précisément cette évidence qu’il faut interroger.

Ce que l’indicateur ne voit pas

Un point décisif est souvent ignoré : ne sont comptabilisées comme prélèvements obligatoires que les contributions qui transitent par les administrations publiques.

Lorsque des contributions socialement obligatoires passent par des organismes privés — assurances maladie, retraites professionnelles, fonds de pension — elles disparaissent statistiquement de l’indicateur, alors même qu’elles pèsent exactement de la même façon sur la valeur ajoutée produite.

Le cas suisse en est la démonstration la plus frappante.

Les primes d’assurance maladie (LAMal) et les cotisations au 2e pilier de retraite (LPP) sont légalement obligatoires, mais gérées par des organismes privés. Elles n’apparaissent donc pas dans le taux de prélèvements obligatoires. L’OCDE les classe dans une catégorie à part — les « non-tax compulsory payments » — et en tire une conclusion sans ambiguïté dans son Working Paper n°1044 consacré au système fiscal suisse : une fois ces contributions réintégrées, la charge totale suisse dépasse la moyenne OCDE et rejoint celle de ses voisins européens — Allemagne, France, Autriche, Italie, toutes dans la fourchette 40-45 %.

L’écart de 17 points entre la France et la Suisse n’est donc pas un écart de richesse socialisée. C’est un écart de circuit comptable

C’est précisément ce que montrent Jean-Christophe Bozio et Étienne Wasmer dans leur rapport pour France Stratégie (2024) : les comparaisons internationales fondées sur les seuls prélèvements obligatoires biaisent l’analyse, car elles confondent mode de collecte et niveau réel de socialisation de la richesse.

Comparer la France (environ 46 % de prélèvements obligatoires) à la Suisse (environ 28 %) sans examiner les contreparties revient à comparer des architectures institutionnelles différentes, non des efforts économiques différents.

En Suisse, une part importante des retraites et de l’assurance maladie est financée directement par les ménages, hors administrations publiques — mais toujours sur la valeur ajoutée nationale.

Trois confusions courantes, et ce qu’elles recouvrent réellement

1. « Les cotisations patronales sont un coût du travail »

Cette formulation est si répandue qu’elle semble aller de soi. Elle mérite pourtant d’être examinée.

Un « coût » suppose qu’il existe une alternative sans lui. Or les cotisations patronales financent des droits collectifs — retraite, maladie, chômage — que les salariés auraient besoin de financer autrement si elles disparaissaient : par des assurances privées, par de l’épargne individuelle, ou par une fiscalité différente. La charge ne disparaît pas ; elle se déplace. Ce que l’on appelle « coût du travail » est en réalité une part de la valeur ajoutée affectée à des droits sociaux. Appeler cela un « coût » revient à appeler « coût » le salaire net lui-même — ce qui serait au moins cohérent, mais rendrait le raisonnement difficile à tenir publiquement..

L’argument est séduisant. Il repose sur une comparaison tronquée.

Comme montré plus haut, la Suisse n’a pas moins de socialisation de la valeur ajoutée que la France — elle a simplement choisi de la faire transiter par des canaux privés obligatoires. Un adulte suisse paie en moyenne plus de 5 000 francs suisses par an de prime LAMal, hors subvention cantonale. Cette prime est individuelle, plate (non proportionnelle au revenu), et légalement incontournable. Elle ne figure pas dans le taux de prélèvements obligatoires. Elle pèse pourtant très concrètement sur le revenu disponible — et de façon plus régressive que la cotisation française. Comparer les taux affichés sans examiner l’architecture institutionnelle revient à comparer la taille de deux personnes en mesurant l’une debout et l’autre assise.

3. « Baisser les prélèvements obligatoires allégerait la charge réelle »

C’est l’argument le plus courant dans le débat politique, et le plus facile à réfuter une fois les deux points précédents posés.

Si l’on réduit les cotisations patronales finançant l’assurance maladie, quelqu’un doit quand même financer les soins. Ce sera soit le salarié via une prime privée obligatoire, soit le contribuable via l’impôt, soit le patient via un reste à charge accru. Dans tous les cas, la valeur ajoutée nationale continue de supporter cette charge — elle est juste redistribuée différemment entre acteurs. Le taux de prélèvements obligatoires baisse dans les statistiques ; le prélèvement réel sur l’économie, lui, ne bouge pas. Changer d’assiette ou de circuit déplace la répartition entre acteurs, il ne la fait pas disparaître.

Ce que le débat cache vraiment

Le débat sur les prélèvements obligatoires n’est donc pas un débat sur un « niveau excessif ». C’est un débat sur un choix politique de socialisation de la valeur ajoutée : qui paie, sous quelle forme, via quel circuit, avec quelles conséquences redistributives.

C’est précisément ce que révèle l’architecture de financement : deux pays peuvent socialiser la même fraction de leur richesse nationale, l’un en faisant transiter les contributions par des caisses publiques, l’autre par des assureurs privés agréés. Le premier apparaîtra comme un « champion des prélèvements obligatoires » ; le second comme un modèle de sobriété fiscale. La différence est comptable, pas économique.

En conclusion

Défendre l’idée qu’il faudrait baisser les prélèvements obligatoires ne dispensera pas de continuer à payer — ni vous, ni votre entreprise. Cela changera juste le destinataire du prélèvement, et probablement sa progressivité.

Le taux de prélèvements obligatoires ne dit rien, en tant que tel, du « coût du travail » ni de la pression réelle sur l’économie. Il dit seulement comment une société choisit d’organiser la socialisation de sa valeur ajoutée — par des institutions publiques visibles, ou par des circuits privés rendus statistiquement invisibles.

C’est justement parce que ce qui compte n’est pas le circuit mais le rapport entre valeur ajoutée et droits collectifs qu’il faut réformer l’assiette des cotisations, pas en réduire le niveau. C’est l’objet de la réforme CVA modulée : substituer à une cotisation assise sur la masse salariale une cotisation assise sur la valeur ajoutée, modulée selon la part que chaque entreprise accorde aux salaires — pour que le financement de la protection sociale cesse de pénaliser le travail et commence à refléter fidèlement la richesse réellement produite.

Comments are closed